工厂成本管理与控制是企业生存与发展的核心,而这一过程实际上从工商注册阶段就已悄然开始。工商注册不仅是企业合法经营的起点,更深远地影响着后续的成本结构、税务筹划与运营效率。本文将系统解析工厂成本管理与控制如何与工商注册环节紧密结合,并延伸至日常运营的全流程。

一、工商注册:成本管理的战略起点

工商注册并非简单的程序性工作,而是工厂成本控制的第一个战略决策点。

1. 企业类型选择与成本影响

注册时选择有限责任公司、个人独资企业还是股份有限公司,直接影响税务成本、法律责任和融资能力。例如,有限责任公司具有独立的法人资格,股东承担有限责任,但运营规范和税务申报相对复杂;个人独资企业结构简单,但业主需承担无限责任,且可能面临更高的个人所得税率。工厂需根据投资规模、行业特性和发展规划,选择最有利于长期成本优化的企业类型。

2. 注册地址与区域政策成本

工厂的注册地址选择至关重要。不同地区在产业扶持、税收优惠(如增值税返还、所得税减免)、土地价格、用工成本等方面存在显著差异。例如,注册在经济开发区或高新技术园区,可能享受一定时期的税收减免和财政补贴,直接降低初期运营成本。地址也决定了物流成本、供应链配套的便利性,这些均为长期成本的重要构成。

3. 注册资本设定与资金成本

虽然目前注册资本多为认缴制,但注册资本的多少仍会影响企业信誉、投标资质以及银行贷款的额度。设定过高的注册资本可能增加股东的资金压力和法律责任,而过低则可能限制业务拓展。工厂需合理评估初始投入和未来业务需求,设定一个平衡资金成本与运营需求的注册资本。

4. 经营范围规划与税务成本

经营范围决定了企业适用的税种和税率。例如,明确包含“生产制造”、“研发”等内容,可能让企业有资格申请高新技术企业认证,从而享受所得税优惠(如减按15%征收)。反之,若经营范围过于宽泛或模糊,可能导致税务认定复杂,甚至多缴税款。精准规划经营范围是税务筹划的第一步。

二、基于工商注册基础的工厂成本控制体系构建

完成注册后,工厂需迅速将成本控制理念融入日常运营,构建系统化的管理体系。

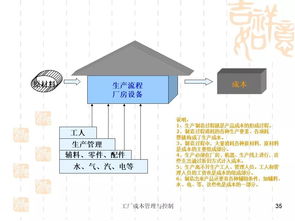

1. 直接材料成本控制

这是制造业成本的大头。控制措施包括:

- 供应商管理:建立合格供应商名录,通过集中采购、长期协议、招标等方式降低采购价格。

- 库存优化:应用ABC分类法、经济订货批量(EOQ)模型等,减少资金占用和仓储成本,同时避免缺料停产。

- 损耗控制:制定严格的领料、退料制度,推行标准化作业,减少生产过程中的浪费。

2. 直接人工成本控制

- 定额管理:建立科学的工时定额和产量标准,实现按劳分配,提高劳动生产率。

- 技能培训:提升员工技能与多能工培养,减少对特定熟练工的依赖,增强生产调度的灵活性。

- 自动化与智能化:在关键工序引入自动化设备,长期来看可降低对人工的依赖,提高生产稳定性和一致性。

3. 制造费用控制

包括水电费、设备折旧、维修费、车间管理费用等。

- 能源管理:安装智能电表、水表,监测重点耗能设备,实施错峰生产,推广节能技术。

- 设备维护:推行预防性维护(TPM),减少非计划停机造成的损失,延长设备寿命。

- 费用预算:对各项制造费用实行部门预算控制,定期分析差异,落实责任。

4. 期间费用控制

包括管理费用、销售费用和财务费用。

- 行政管理:推行无纸化办公,控制差旅、招待等支出,提高管理效率。

- 营销费用:评估不同营销渠道的投入产出比,聚焦高效渠道。

- 财务费用:优化融资结构,利用供应链金融、票据贴现等方式降低资金成本;基于注册时确立的纳税主体身份,进行合法的税务筹划,如利用研发费用加计扣除、固定资产加速折旧等政策。

三、成本控制的支持系统与持续改进

1. 信息化系统建设

引入ERP(企业资源计划)、MES(制造执行系统)等,实现采购、生产、库存、销售、财务数据的实时集成与共享,为成本核算、分析和决策提供精准数据支持。

2. 全面预算管理

以战略目标为导向,将成本控制目标分解到各个部门、车间乃至班组,形成“全员、全过程、全方位”的成本责任网络。

3. 绩效考评与激励

将成本控制指标纳入各部门及员工的绩效考核体系,建立节约奖励、超支问责的激励机制,使成本控制成为每个员工的自觉行动。

4. 持续改进文化

鼓励员工提出降本增效的合理化建议,定期开展价值流分析,消除非增值作业,持续优化工艺流程和管理流程。

###

工厂的成本管理与控制是一个始于工商注册、贯穿企业生命周期的动态系统工程。在注册阶段做出的明智选择,能为后续成本控制奠定良好的法律、税务和运营基础。而运营中构建的精细化、系统化的成本控制体系,则是将初始优势转化为持续竞争力的关键。工厂管理者必须具备前瞻性的战略眼光,将成本控制理念植入每一个环节,从而实现质量、效率和效益的同步提升,在激烈的市场竞争中立于不败之地。