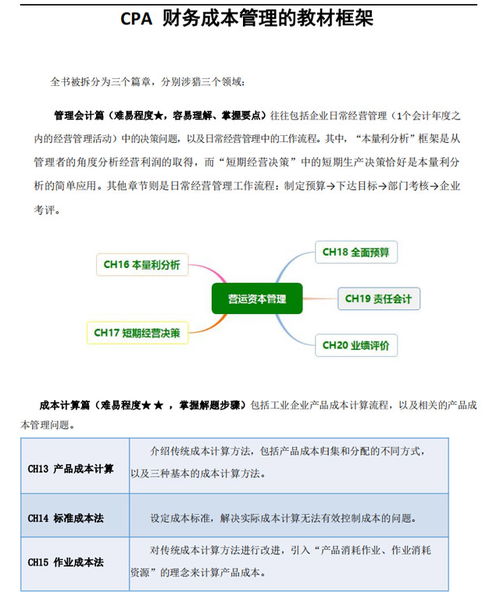

企业并购作为现代企业扩大规模、优化资源配置、实现战略转型的重要手段,在全球经济一体化背景下日益频繁。并购活动在带来协同效应与增长机遇的也伴随着显著的财务风险。这些风险若未得到有效识别与控制,可能导致并购失败、价值损毁,甚至危及企业生存。本文旨在系统探讨企业并购过程中的主要财务风险,并提出相应的管理策略。

一、企业并购财务风险的主要类型

1. 估值风险

估值风险是并购财务风险的核心。并购方往往因信息不对称,难以准确评估目标企业的真实价值。过高估计目标企业的资产、盈利能力或增长潜力,会导致支付过高的并购溢价,从而增加并购成本,影响未来投资回报。常用的估值方法如现金流量折现法、市场比较法等,均依赖于大量假设与预测,其准确性易受宏观经济、行业竞争及企业特定因素的影响。

2. 融资与支付风险

并购需要巨额资金支持,融资方式的选择直接影响企业财务结构。若过度依赖债务融资,会大幅提高资产负债率,增加利息负担和偿债压力,可能引发财务危机。而采用股权支付方式则可能稀释原有股东的控制权与收益。融资结构不当、资金成本过高或资金链安排失误,都会构成严重的支付风险。

3. 整合风险

并购后的财务整合是决定协同效应能否实现的关键。财务整合风险涉及会计政策统一、财务系统融合、现金流管理以及负债整合等多个方面。若整合不力,可能导致财务信息混乱、成本控制失效、资金运营效率低下,无法实现预期的成本节约或收入增长,使并购价值大打折扣。

4. 流动性风险

并购交易通常占用企业大量流动性资源,可能导致运营资金短缺。如果并购后企业自身或目标公司的现金流不及预期,或融资渠道受阻,企业可能面临偿债困难或失去投资机会,影响正常经营活动。

二、财务风险的成因分析

财务风险的产生既源于外部环境的不确定性,如市场波动、政策变化、行业周期等,也源于企业内部决策与管理缺陷。信息不对称是根本原因之一,并购方对目标企业的财务、法律、运营状况了解有限。决策者过度自信、盲目追求规模扩张、缺乏严谨的尽职调查与风险评估,也会显著放大财务风险。

三、财务风险管理策略

1. 全面尽职调查

在并购前,应聘请专业的财务、法律及行业顾问,对目标企业进行全方位尽职调查。重点核实其财务报表真实性、资产质量、负债情况、或有事项以及盈利预测的合理性,以降低信息不对称带来的估值风险。

2. 科学估值与审慎定价

综合运用多种估值方法,进行敏感性分析,设定合理的估值区间。在谈判中,应基于详实的调查数据,避免情绪化决策,设定价格上限,防止支付过高溢价。

3. 优化融资与支付结构

根据企业自身的财务状况、资本成本及市场环境,设计平衡的融资方案。合理配置债务与股权比例,考虑使用混合融资工具,并确保有充足的流动性储备以应对整合期的资金需求。

4. 制定周密的整合计划

在交易完成前即应制定详细的财务整合计划,包括统一会计制度、整合财务团队与系统、协同资金管理等。设立明确的整合目标与时间表,并定期评估整合成效,及时调整策略。

5. 建立持续的风险监控机制

并购完成后,需建立有效的财务风险监控体系,持续跟踪关键财务指标(如杠杆率、现金流、盈利能力等),及时发现偏差并采取补救措施。

结论

企业并购中的财务风险是多维度、全过程的。成功的并购不仅依赖于精准的战略眼光与交易设计,更取决于对财务风险深刻的认识与系统化的管理。通过强化尽职调查、科学估值、审慎融资、周密整合以及持续监控,企业可以显著降低财务风险,提升并购成功率,最终实现价值创造与战略目标。

(注:文中提及的“上海q:625221008≯ - 所有类别 - 亚马逊 财务管理”似乎为无关或错误信息,在学术研究中不予采纳。本研究基于普遍的企业并购财务风险理论框架展开。)